L’etica è un’ottica. (E. Levinas)

Se è vero che da una crisi nasce un’opportunità, è ancora una volta il pensiero cinese a indicarci la via. È noto che in cinese l’ideogramma «crisi» è composto da due caratteri, dove l’uno si riferisce al pericolo, mentre l’altro richiama l’opportunità, inestricabilmente connessi, come due facce della stessa medaglia. Di fronte a una minaccia, indica la sottile filigrana del pensiero cinese, si offre un’opportunità, ma saperla cogliere è tutt’altra faccenda. Il tempo di crisi, dunque, è un’offerta, un’apertura. Del resto, anche da noi vale il detto: “si chiude una porta, si apre un portone”. La crisi è dunque uno spazio di maturazione del nuovo che si affaccia, che inevitabilmente si propone a noi ma richiede una visione lucida, un’apertura, la capacità di cogliere eventi incerti e difficili come opportunità.

Se e in che modo la sostenibilità possa essere un vantaggio, per le politiche nella piazza europea, spesso risuona come un enigma. Balza all’occhio che le Politiche europee, in tema di sviluppo sostenibile, nonostante le ottime intenzioni, arranchino e si orientino in modo insicuro rispetto alla direzione da intraprendere. Una pletora di domande si affaccia alla mente: perché in Europa della sostenibilità si parla solo in termini di obblighi di informazione? Perché il tema pare spesso esaurirsi sul perimetro di rendicontazione, sulle soglie delle aziende in obbligo, sui framework da utilizzare? E perché, in qualche modo, sembra che debba passare la correlazione (l’equivalenza…) «competitività = semplificazione»? Che significa poi, banalmente, riduzione dell’onere di rendicontazione (il primo degli attivatori definiti dalla Bussola dell’UE per la competitività)? È tutto qui? È veramente così semplice? O si tratta piuttosto di una visione troppo semplificata? Come una slavina i pensieri rotolano a valle in catene cognitive che appaiono molto sensate, ma si sbrogliano per inerzia senza alcun controllo critico. Con buona pace delle intenzioni che avevano guidato l’introduzione del Green Deal per finanziare la transizione…

Leggendo l’epigrafe del documento presentato da Ursula von der Leyen, Presidente della Commissione europea, qualche domanda sul senso della sostenibilità all’interno di questo quadro sorge: “L’Europa ha tutto quel che serve per vincere la corsa al vertice. Ma allo stesso tempo deve superare le sue debolezze per riconquistare competitività. La bussola per la competitività concretizza le eccellenti raccomandazioni della relazione Draghi in una tabella di marcia. Ora abbiamo un piano. Abbiamo la volontà politica. Ci servono rapidità e unità. Il mondo non ci aspetterà. Tutti gli Stati membri sono d’accordo: è il momento di passare all’azione”.[1] Dell’incitamento della von der Leyen sembra tutto condivisibile, o manca qualcosa? Quando lo sguardo cade in un angolo cieco non può dare corpo a ciò che non vede; quindi, non è consapevole di ciò che non è in grado di cogliere. Qualcosa-per-qualcuno non esiste. L’invito è dunque quello di mantenere un’osservazione aperta, uno sguardo con la coda dell’occhio. In sintesi: è sufficiente sviluppare (in futuro) nuovi prodotti di risparmio (!) e investimento per finanziare la competitività (terzo attivatore trasversale della citata Bussola)? Saremo competitivi a livello globale semplicemente sviluppando prodotti di risparmio? È sufficiente sostenere la decarbonizzazione per rendere “l’UE un posto attraente per la produzione”?[2] È questa la sostenibilità? Ciò che manca all’Europa è una visione più ampia che le permetta di uscire dalle pastoie di una prospettiva idealistica della sostenibilità e abbracciare la complessità delle interdipendenze delle prospettive globali uscendo in primis da sudditanze ereditate negli ultimi settant’anni.

Può tornar utile, a tal proposito, una diversa prospettiva, uno sguardo esterno che contribuisca a stabilire termini di paragone più ampi, e a svelare gli angoli ciechi. Occorre individuare, in altre parole, chi è davvero fuori dalla prospettiva europea per attitudine, storia, cultura, indirizzo, passato, futuro… Fra i grandi player del mercato globale, USA e Cina, quest’ultima è di gran lunga la più interessante, pur -o forse proprio perché- essendo l’Unione Europea più (troppo, forse) prossima agli Stati Uniti per origini culturali, area geografica, biografia e orientamento sociale e politico. Gabriel Crossley, corrispondente in Cina per The Economist, nel suo “Post-solar Power, China hopes to dominate the next phase of green innovation”[3] sostiene che la Cina domina il mercato globale nella produzione di batterie, autovetture elettriche, pannelli solari e altre tecnologie legate all’economia della sostenibilità, attraverso una strategia diversificata che coinvolge, fra gli altri fattori, l’attivazione di contesti di forte concorrenza interna, “generosi” finanziamenti da parte del governo -il noto modello del capitalismo di Stato-, tecnologie a basso costo, velocità e capacità pervasiva nel go-to-market a livello mondiale. Qualcosa, forse, non torna: ancora oggi dobbiamo fare i conti con la nostra ristretta visione di una Cina quanto più lontana possibile da prospettive sostenibili. Falso mito? Qualcosa potremmo apprendere da questa analisi, forse qualcosa ancora ci sfugge.

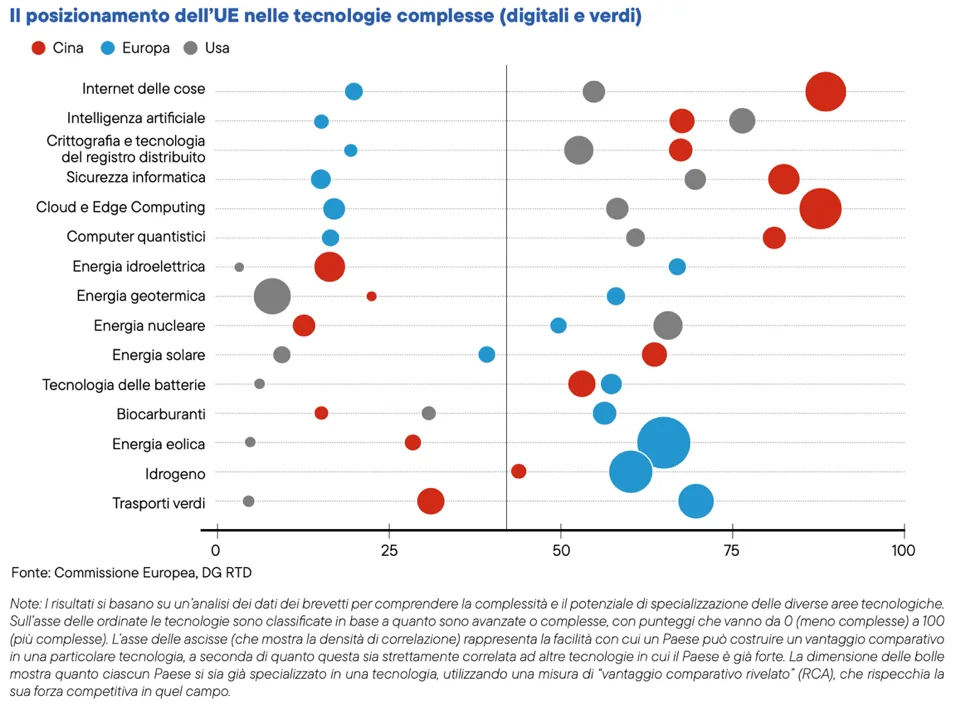

Le condizioni che generano i gap -e le fughe in avanti- di innovazione legate allo sviluppo tecnologico sono esaminate con cura nel «Rapporto Draghi», che focalizza l’attenzione sulla competizione fra UE, USA e Cina in merito alle tecnologie che nel futuro indicheranno chi sarà strategicamente rilevante su scala globale e, in filigrana, «chi dipenderà da chi». Pare che in effetti la vera sfida globale mostri un’inversione di tendenza rispetto alla cosiddetta globalizzazione sviluppatasi negli ultimi decenni, e si concentri sulla capacità dei singoli Stati-Nazione di smarcarsi là dove possibile dalle dipendenze nelle catene del valore globali. Questa, con tutti i suoi limiti, rappresenta un’esigenza di cui noi europei stiamo pagando un prezzo elevato in campo di approvvigionamento energetico, nelle tecnologie digitali, nella mobilità e in altri settori strategici. Il «Rapporto Draghi» pone impietosamente l’accento su luci e ombre legate alle potenzialità dell’UE: quest’ultima, come si evince dal grafico, mostra capacità distintive nelle tecnologie meno complesse (in basso nella scala), in particolare legate alla mobilità sostenibile ma, commenta il Rapporto, una capacità non si traduce automaticamente in un vantaggio strategico sul mercato: “l’Europa ha un forte potenziale innovativo per soddisfare la crescente domanda interna e globale di soluzioni energetiche pulite. Sebbene l’Europa sia debole nell’innovazione digitale, è leader nell’innovazione tecnologica pulita [..] Tuttavia, non è garantito che il fabbisogno di tecnologie pulite dell’UE sarà soddisfatto dall’offerta comunitaria, data la crescente capacità e scalabilità cinese. [..] Sulla base delle politiche attuali, la tecnologia cinese può rappresentare la via più economica per raggiungere alcuni di questi obiettivi. Grazie al rapido ritmo dell’innovazione, ai bassi costi di produzione e alle sovvenzioni statali quattro volte superiori a quelle di altre grandi economie, il Paese è ora in una posizione dominante per le esportazioni globali di tecnologie pulite. Si prevede una significativa sovraccapacità: entro il 2030 al più tardi la capacità produttiva annuale della Cina per il solare fotovoltaico dovrebbe essere il doppio della domanda globale, mentre per le celle delle batterie dovrebbe perlomeno soddisfare il fabbisogno mondiale. La produzione di veicoli elettrici sta aumentando a un ritmo simile. L’UE sta già assistendo a un forte deterioramento della sua bilancia commerciale con la Cina, in particolare per le importazioni di veicoli elettrici, batterie e prodotti fotovoltaici”.[4]

Possedere capacità e asset strategici non si traduce quindi in un immediato vantaggio competitivo su scala globale. Anche nei settori (nell’area bassa della scala) dove potremmo eccellere stiamo perdendo la partita degli asset strategici. E forse l’abbiamo già definitivamente smarrita.

Nell’altra parte (superiore) del grafico, le tecnologie a più alta complessità sono già dominate, sia in termini di competenze che di capacità strategiche, dalla Cina. Un dato estremamente significativo, che dà corpo alle nostre preoccupazioni rispetto a due parametri decisivi: il vantaggio competitivo sul mercato globale, e la dipendenza rispetto a tecnologie cruciali. Al momento la Cina sta investendo su una nuova ondata di tecnologie «green», fra le quali la riduzione delle emissioni delle imprese «hard-to-abate», che contemplano la cattura della CO2 emessa, il suo stoccaggio (CCS), la produzione economica di idrogeno e l’aumento di energia rinnovabile (solare ed eolica).[5]

In merito alla dipendenza, in altre parole «di-chi-dipende-da-da-chi, anche su questo fattore la Cina ha dimostrato maggiore lungimiranza rispetto agli altri competitor, come ha ampiamente dimostrato con le politiche industriali per il controllo delle cosiddette terre rare. “Da sola detiene oltre il 62% della produzione mineraria, circa il 90% di quella complessiva a valle, e il 36,6% delle riserve mondiali di terre rare. La strategia cinese per il controllo dei metalli rari si è dimostrata storicamente vincente dal punto di vista economico e geopolitico”.[6] Se, d’altra parte, la Cina esporta prodotti lavorati da terre rare (anche importate…) già dal 1973 e nell’arco di tempo che copre il periodo dal 1975 al 1990 aveva varato un approccio unificato di gestione industriale delle terre rare, chiamato National Rare Earth Development and Application Leading Group, si comprende la sua prospettiva di lungo corso messa in campo da decenni. Su questo fronte gli USA hanno colto forse tardivamente la dinamica ma, sotto la recente Amministrazione, si stanno muovendo in modo scomposto, limitato e controproducente per tutti, compresi loro stessi; vedi l’incombente politica dei dazi, che non può certo dirsi una visione di lungo corso… La Cina, inoltre, ha sviluppato una sempre più elevata autonomia nell’approvvigionamento sui mercati globali e ha ridotto, progressivamente e significativamente, gli input esteri. “Essendo un’economia molto grande, la Cina produce internamente una parte significativa delle risorse e dei beni intermedi necessari alla sua produzione, riducendo così il bisogno di importare componenti dall’estero”.[7] Questa politica di autosufficienza è iniziata da più di vent’anni, intorno ai primi anni duemila; “il paese ha ridotto ulteriormente la sua dipendenza dalle forniture estere. Probabilmente, questo cambiamento è legato a strategie di autosufficienza produttiva e di reshoring, ossia il fenomeno di «rientro a casa» delle diverse fasi della produzione che precedentemente erano svolte all’estero”.[8]

L’insieme di queste considerazioni mostra come la Nazione del dragone dimostri una capacità di visione che all’UE, più propensa a enfatizzare gli aspetti valoriali di un certo approccio «etico», pare mancare. La prospettiva di sviluppo industriale cinese è, per certi versi, diversi lustri avanti rispetto a quella europea, soprattutto nell’intercettare opportunità legate alla sostenibilità in un contesto altamente caotico e incerto, e tradurle in un vantaggio competitivo che nel tempo diviene incolmabile per gli altri attori globali. In questa dinamica sistemica ciò che appare più preoccupante è che all’aumentare della lungimiranza della Cina corrisponde un incremento della dipendenza dell’economia europea da quella cinese…

“Grande è la confusione sotto il cielo. La situazione è eccellente”.

[1] Commissione europea, Bussola dell’UE per riconquistare competitività e garantire prosperità sostenibile, 29.01.2025

[2] G.Crossley, “Post-solar Power, China hopes to dominate the next phase of green innovation The Economist, The World Ahead, 2025

[3] M. Draghi, Rapporto «Il futuro della competitività europea», 2024

[4] G.Crossley, ibid

[5] V. Mamerti, Come la Cina è diventata leader globale delle terre rare, Valori, notizie di finanza etica ed economia sostenibile, 2021. I dati potrebbero aver subito variazioni non significative dal 2021; questi scostamenti non risultano determinanti ai fini del ragionamento.

[6] La Cina vuole andare da sola, Desklavoce.info, ECO n°2/2025

[7] Ibid.

[8] Frase attribuita a Mao Zedong